Nhiều ngân hàng tăng mạnh lãi suất huy động

Với mong muốn bổ sung thêm nguồn vốn trung, dài hạn để phục vụ nhu cầu sản xuất kinh doanh cuối năm, đồng thời giảm...

Trong hoạt động vay vốn, việc phát sinh nợ quá hạn là rủi ro phổ biến đối với doanh nghiệp và cá nhân vay vốn tại các tổ chức tín dụng. Việc nhận diện đúng tình trạng pháp lý của khoản vay, hiểu rõ cơ chế áp dụng lãi suất và các hệ quả pháp lý của nợ quá hạn sẽ giúp bên vay chủ động xây dựng phương án xử lý phù hợp, hạn chế các rủi ro tài chính và pháp lý.

Bài viết này phân tích quy định pháp luật hiện hành về nợ quá hạn và các giải pháp xử lý khoản nợ tại tổ chức tín dụng.

Khoản nợ quá hạn được hiểu là khoản nợ mà khách hàng không trả được đúng hạn một phần hoặc toàn bộ nợ gốc và/hoặc lãi theo thỏa thuận với ngân hàng, tổ chức tín dụng phi ngân hàng.

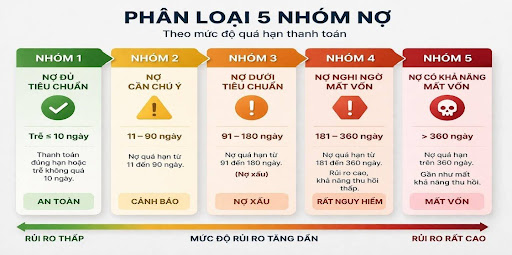

Theo Thông tư số 31/2024/TT-NHNN của Ngân hàng Nhà nước ngày 30/6/2024 quy định về phân loại tài sản có trong hoạt động của ngân hàng thương mại, tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài do Thống đốc Ngân hàng Nhà nước Việt Nam ban hành, nợ vay được chia thành 5 nhóm nợ chính dựa trên thời gian quá hạn và khả năng trả nợ của khách hàng, cụ thể:

Phân Loại 5 Nhóm Nợ

Phân Loại 5 Nhóm Nợ

Việc phân loại này là căn cứ quan trọng để tổ chức tín dụng đánh giá rủi ro tín dụng, trích lập dự phòng và áp dụng các biện pháp xử lý nợ.

Lãi suất trong hợp đồng tín dụng được xác định theo cơ chế thỏa thuận giữa tổ chức tín dụng và khách hàng, phù hợp với quy định của Ngân hàng Nhà nước.

Khi đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và hoặc lãi tiền vay theo thỏa thuận, thì khách hàng phải trả tiền vay với mức lãi suất theo quy định tại điểm b, c khoản 4 Điều 13 Thông tư số 39/2016/TT-NHNN ngày 30 tháng 12 năm 2016 quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng do Ngân hàng Nhà nước Việt Nam ban hành, cụ thể như sau:

Trường hợp khoản vay bị chuyển nợ quá hạn, thì khách hàng trả tiền lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% mức lãi suất cho vay trong hạn mà các Bên đã thỏa thuận tại Hợp đồng cho vay tại thời điểm chuyển nợ quá hạn.

Ngoài ra nếu không trả lãi đúng hạn thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận tại Hợp đồng cho vay nhưng không vượt quá 10%/năm tính trên số dư nợ lãi chậm trả tương ứng với thời gian chậm trả.

Về lãi suất trong hạn theo thỏa thuận: Các Tổ chức tín dụng khi cho vay sẽ áp dụng nguyên tắc thỏa thuận lãi suất trong hạn theo Điều 100 Luật Các tổ chức tín dụng hiện hành và khoản 1 Điều 13 Thông tư số 39/2016/TT-NHNN, dẫn đến thực tế có một số tổ chức tín dụng cho vay với lãi suất cao hơn nhiều lần so với mức lãi suất chặn trần ≤ 20%/năm được quy định tại Bộ luật dân sự năm 2015, đặc biệt là đối với các khoản cho vay không có tài sản bảo đảm. Việc thỏa thuận này không trái quy định của pháp luật chuyên ngành.

Bên cạnh đó tại Điều 7 Nghị quyết số 01/2019/NQ-HĐTP của Hội đồng Thẩm phán Toà án nhân dân tối cao ngày 11/01/2019 hướng dẫn áp dụng một số quy định về lãi, lãi suất phạt vi phạm. Theo đó: Khi giải quyết về lãi, lãi suất trong Hợp đồng tín dụng thì Tòa án áp dụng quy định của Luật Các tổ chức tín dụng, văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Luật Các tổ chức tín dụng để giải quyết mà không áp dụng quy định về giới hạn lãi suất của Bô luật Dân sự năm 2005, Bộ luật dân sự năm 2015.

Như vậy, mức lãi suất chậm trả nợ gốc quá hạn và lãi suất chậm trả lãi quá hạn tối đa hoàn toàn phụ thuộc vào lãi suất vay theo hợp đồng. Mặt khác, tại khoản 4 Điều 8 Nghị quyết số 01/2019/NQ-HĐTP hướng dẫn: Thời gian chậm trả tiền lãi trên nợ gốc bắt đầu kể từ ngày tiếp theo liền kề của ngày phải trả lãi trên nợ gốc đến thời điểm xét xử sơ thẩm, trừ trường hợp các bên có thỏa thuận khác. Quy định này gây nhiều bất lợi đối với bên vay khi đã mất khả năng trả nợ nhưng bên cho vay cố tình không khởi kiện để kéo dài thời gian tính lãi chậm trả.

Theo Án lệ số 08/2016/AL về xác định lãi suất, việc điều chỉnh lãi suất trong Hợp đồng tín dụng kể từ ngày tiếp theo của ngày xét xử sơ thẩm thì: Kể từ ngày tiếp theo của ngày xét xử sơ thẩm khách hàng vay còn phải tiếp tục chịu khoản tiền lãi quá hạn của số tiền nợ gốc chưa thanh toán, theo mức lãi suất mà các bên thỏa thuận trong hợp đồng cho đến khi thực tế thanh toán xong khoản nợ gốc.

Việc trả nợ không đúng hạn có thể gây ra nhiều hệ lụy về tài chính và pháp lý đối với người vay, bao gồm:

Bị tính lãi suất quá hạn và lãi chậm trả lãi: Kể từ thời điểm Bên vay vi phạm nghĩa vụ trả nợ theo thỏa thuận hợp đồng Ngân hàng hoặc tổ chức tín dụng sẽ áp dụng mức lãi suất nợ quá hạn (thường là 150%/năm đối với số tiền lãi phát sinh trên dư nợ gốc và 10%/năm đối với số tiền lãi phát sinh trên dư nợ lãi quá hạn so với mức lãi suất trong hạn). Chính điều này đã làm tăng tổng số tiền phải thanh toán.

Hạn chế khả năng vay vốn: Nợ quá hạn sẽ bị ghi nhận thông tin trên Trung tâm Thông tin Tín dụng Quốc gia (CIC), dẫn đến người vay có thể bị từ chối khi đăng ký vay mới hoặc chỉ được cấp khoản vay với hạn mức thấp và lãi suất cao hơn do bị xếp vào nhóm khách hàng rủi ro. Đối với các khoản nợ trong nhóm 3, 4, 5 thì trong 5 năm tiếp theo kể từ ngày Bên vay tất toán khoản nợ, Bên vay sẽ không được cho vay dưới bất kỳ hình thức nào theo đúng quy định về nợ xấu. Sau 5 năm tình trạng tín dụng của khách hàng được bình thường trở lại thì sẽ được tổ chức tín dụng xem xét xét duyệt các khoản vay vốn khi có nhu cầu.

Hệ quả nợ quá hạn, tài sản thế chấp có nguy cơ bị xử lý

Nguy cơ bị xử lý tài sản thế chấp: Nếu khoản vay có tài sản bảo đảm, ngân hàng có quyền thu giữ tài sản bảo đảm hoặc yêu cầu cơ quan thi hành án phát mại tài sản theo quy định của pháp luật để thu hồi nợ.

Trong thực tiễn, khoản nợ quá hạn có thể được xử lý thông qua nhiều phương thức khác nhau, tùy thuộc vào tình trạng tài chính của khách hàng và chính sách của tổ chức tín dụng.

(i) Cơ cấu lại khoản nợ: Khoản nợ quá hạn có thể được cơ cấu lại nếu thỏa mãn các điều kiện theo quy định tại Luật Các tổ chức tín dụng năm 2025; Thông tư số: 39/2016/TT-NHNN của Ngân hàng Nhà nước ngày 30/12/2016; Thông tư số: 02/2023/TT-NHNN của Ngân hàng Nhà nước ngày 23/04/2023.

(ii) Thu hồi nợ trực tiếp: Các Bên có thể xử lý được khoản nợ quá hạn thông qua hoạt động đôn đốc, nhắc nợ, đàm phán miễn/giảm lãi/giải chấp tài sản bảo đảm; …

(iii) Xử lý tài sản bảo đảm: Đối với các khoản vay có tài sản bảo đảm, thường Tổ chức tín dụng sẽ thực hiện quyền khởi kiện để yêu cầu giải quyết tranh chấp và thông qua cơ quan thi hành án để yêu cầu kê biên, phát mại tài sản thu hồi nợ. Ngoài ra, Tổ chức tín dụng sẽ thực hiện quyền thu giữ tài sản bảo đảm để xử lý thu hồi nợ theo quy định của pháp luật.

(iv) Chuyển giao khoản nợ sang cho bên thứ ba: Tổ chức tín dụng có thể lựa chọn phương án bán khoản nợ sang cho bên thứ ba. Giải pháp này giúp các Tổ chức tín dụng xử lý nợ xấu, giảm rủi ro tín dụng.

(v) Tái cấu trúc nợ: Giải pháp này giúp tối ưu hóa khoản vay, biến áp lực nợ thành lợi thế thị trường và những cơ hội đầu tư mở rộng.

Khuyến nghị: Nợ quá hạn không chỉ làm gia tăng nghĩa vụ tài chính mà còn ảnh hưởng trực tiếp đến khả năng tiếp cận tín dụng và tài sản bảo đảm của khách hàng. Do đó, khi phát sinh dấu hiệu mất khả năng thanh toán, bên vay cần chủ động đánh giá rủi ro pháp lý và xây dựng phương án xử lý phù hợp. Trong trường hợp cần hỗ trợ chuyên sâu, Quý khách hàng vui lòng liên hệ:

LUẬT SƯ TƯ VẤN: LÊ THỊ HẬU (BIZLAWYER)

Email: hau.le@bizlawyer.xedichvuhue.com

Điện thoại: 0336 875 393.

Trân trọng./.